Senaste inläggen

Ett inlägg från Avanzabloggen som kanske stillar oron en smula för dig som drömt mardrömmar om börskrasch. Du hittar originalinlägget här.

I veckan har börsen rört sig mycket och fort. Breda börsfall på världens finansmarknader och mörka rubriker i media kan nog få vem som helst att få ont i magen. Dock är börskrascher mycket ovanliga men korrektioner är desto vanligare. Låt oss reda ut vad som föranlett den oro vi nu ser och hur man kan tänka när börsen är orolig och magont sakta kryper fram.Varför har börsen fallit i veckan?

Det finns ingen enskild faktor som har skapat den turbulens vi upplevt i veckan. Istället beror nedgången på ett flertal olika faktorer som bidragit olika mycket till oron. En faktor som brukar lyftas upp är att börsen stigit under många år och att vi därför borde få se en nedgång. Det är något jag inte håller med om men mer om det strax. En annan faktor är den amerikanska 10-årsräntan som stigit kraftigt på senare tid.

En annan bidragande faktor är flockmentalitet på börsen – Vi människor är ett flockdjur och har ett flockbeteende alldeles oavsett om vi tror det eller ej. Det är kanske lätt att tro att vi alltid är strängt kalkylerande och nyttomaximerande individer men lägg på en stor dos stress på det så förändras dynamiken radikalt. Sedan 29 augusti har börsen fallit -7,9 % och de senaste två dagarna där en känsla av panik utbröt så fick vi se ett fall på -4,8 %. Bilden nedan visar med all tydlighet att när börsen faller så får det en förstärkande effekt, alla vill ut samtidigt och då blir det trångt i nödutgången.

Händelser i USA påverkar

USA är världens största kapitalmarknad och ekonomi, vad som händer där får påverkan på resten av världen, inte minst för oss i Sverige. Deras ekonomi har vind i seglen och får ytterligare styrfart av att de genomfört den största skattereformen för bolag på 30 år. Det leder till att de ekonomiska hjulen snurrar fortare och att framtidsoptimismen tilltar. Det brukar följas av stigande räntor. Tidigare i år satt investerarkollektivet och bet sig i fingrarna när det tittade på den finansiella rysaren 3%, ja alltså vad som skulle hända om 10-åringen passerade 3%. När den gjorde det fick vi oroligheter på börsen. Nu har räntan stigit kraftigt på kort tid och uppgår i skrivande stund till 3,17%, den högsta nivån på 7 år, varpå oron är ett faktum.

I kölvattnet av lågränteklimatet har flertalet aktörer tvingats ut på riskskalan för att få avkastning. Det är inte orimligt att tro att en hel del pengar som tidigare huserat på räntemarknaden då tvingades in i obligationsliknande aktier med hög och ”trygg” kupong – en obligationsulv i fårakläder som jag brukar säga. I USA har Bank of America Merrill Lynch gjort en undersökning som visar att en räntenivå på 3,60 – 3,75% är den nivån är kollektivet tycker att det är ett fullgott substitut till aktier. Där tackar en del gäster för sig och lämnar festen.

Krav på avkastning ökar

Vidare leder en stigande riskfri ränta till att avkastningskravet ökar, alltså den avkastning du som investerare vill ha för att ta risk. Den riskfria räntan är den avkastning du kan få ”riskfritt” genom att låna ut pengar till staten. På det vill du ha en riskpremie för att ta ytterligare risk på aktiemarknaden, tänk lite kaka på kaka, tillsammans skapar den riskfria räntan och riskpremien det avkastningskrav som marknaden har. Eftersom den riskfria räntan stiger så stiger även det totala avkastningskravet och som resultat faller aktier.

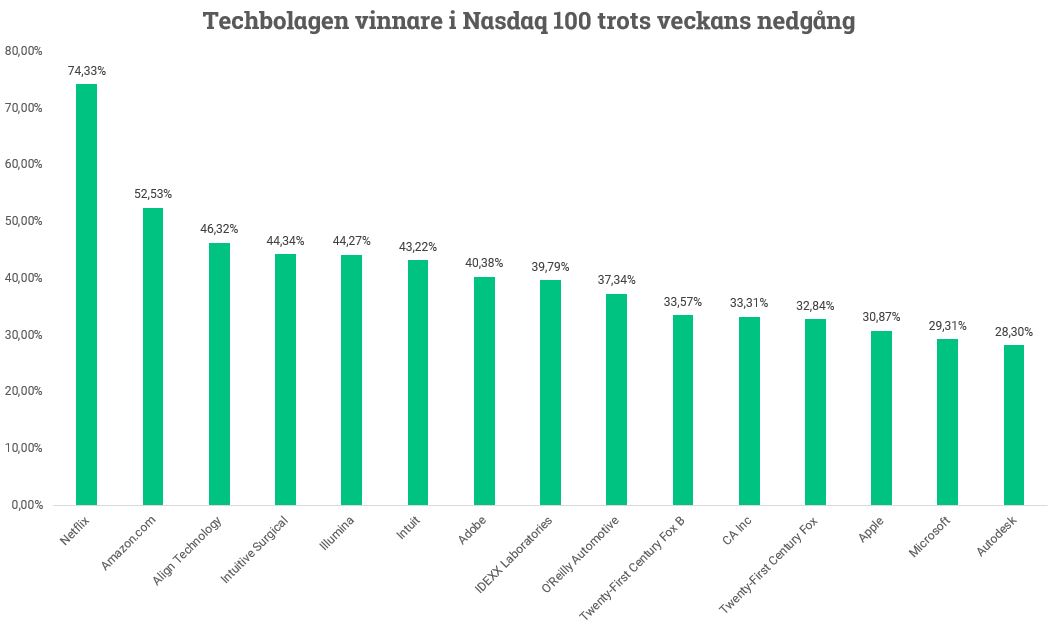

Techbolag vinnare trots nedgång

Förutom detta har vi även fått en sektorrotation där vinnarsektorn har varit techbolagen. Faktum är att just techbolagen faktiskt stigit så mycket att de som mest utgjorde 26,5% av sammansättningen på amerikanska börsen Nasdaq och indexet S&P 500, alltså de 500 största börsbolagen i USA. Redan i somras började investerarna sälja de vinnande techbolagen mot hälsovård. Nedgången tack vare de senaste dagarnas rotation mot andra sektorer som halkat efter eller blivit ”bortglömda” förstärks då tech blivit en crowded trade, mer eller mindre alla sitter ju med techbolag och vill köpa de ”bortglömda” aktierna. Det skapar ett stort säljtryck. Dock vill jag lyfta fram att det är klokt och sunt att reflektera kring var vi kommer ifrån. Indexet Nasdaq 100 följer de 100 största bolagen i Nasdaq exklusive finans, däri huserar flera techbolag. På tal om att sektorrotationen är ett skifte från vinnande tech till mer bortglömda dito och en positionering mot en eventuell svagare framtida ekonomi. Uppgångarna i dessa bolag skäms inte för sig senaste året, inte ens efter veckans nedgång.

Sist men inte minst kan sägas att många tror att konjunkturen sjunger på sista versen och att ett eventuellt eskalerande handelskrig kan lägga sig som en våt filt över börserna världen över. Det är enkelt att summera dessa orosmoln och konstatera att riskerna överstiger möjligheterna eller risk/reward som man brukar prata om.

Hur bör man tänka nu?

Sedan botten under finanskrisen har börsen stigit +292% under 3613 dagar eller nästan 10 år. Något som ofta framhålls i media med frågan hur länge en börsuppgång kan hålla i sig. Beroende på perspektiv kan man väl säga att börsen stigit i 100 år också. Över tid tenderar börsen att stiga likväl som att vi gått från stenålder till IT-ålder, det ligger i sakens natur. Det till trots är det många som säger att börsen bör vända ned då den stigit under många år, men det argumentet isolerat är meningslöst. Dessutom tenderar vi att glömma bort börsfallet som utlöstes 2011 i samband med S&P:s nedgradering av USA:s kreditbetyg som skapade ett ordentligt fall, greklandsfrossan, brexit, presidentvalet i USA och det faktum att börsen föll -28 % från toppen 27 april 2015 till brexitdagen 2016 så att säga att börsen stigit oavbrutet i snart 10 år känns lite utslitet faktiskt.

Istället bör vi bemöda oss att reflektera kring hur mycket börsen har stigit från nivån innan finanskrisen. Varför då? Finanskrisen började nedgången redan 13 juli 2007, alltså ett år innan Lehman Brothers kollapsade och skapade panik på världens finansmarknader. Den största finansiella härdsmältan i modern tid sedan depressionen på 30-talet varade i totalt 473 dagar och bjöd på en nedgång om -57,8% men redan 43 dagar efter Lehmans kollaps så vände börsen. Då trodde många i branschen på en härdsmälta och systemkollaps av det finansiella systemet samt mer eller mindre anarki.

En person som jobbade på handlargolvet i USA på den här tiden har berättat att det köptes guld och vapen som man grävde ned i trädgården för att ha som trygghet om det skulle bli upplopp och kaos. En stor del av den uppgången som det så ofta skrivs om får dock med gott samvete tituleras ”återhämtning”.

Så, hur mycket har börsen stigit sedan nivån innan finanskrisen då? I skrivande stund har Stockholmsbörsen gett en avkastning på +17,1% exkl. utdelning sedan 12 juli 2007, alltså +1,44% per år eller +5,3% per år inklusive utdelning. Är det verkligen en euforisk uppgång? Självklart bör man också fundera kring börsens värdering precis innan börsnedgången. Istället för att lyssna på löpsedlar och har till syfte att sälja lösnummer av kvällsblaskan så bör vi fundera kring vad som hänt på börsen under denna period.

Det som styr aktier på lång sikt är vinstutvecklingen. Totalavkastningen på dina investeringar styrs därmed av stigande aktiekurs som över tid i stor utsträckning påverkas av bolagets vinstutveckling, utdelningen och börsens värdering av vinsten, alltså det klassiska P/E-talet. Börsens värdering av vinsten får ändå ses lite mer flyktig, den svänger. En ökad värdering av varje vinstkrona ger en multipelexpansion och motsatsen ger en multipelkontraktion. 100-årssnittet på börsen brukar sägas vara 14-15.

Kan börsnedgången fortsätta?

Den som det visste men däremot kan jag säga att det är mycket osannolikt att vi ska få en kraftig börsnedgång som baserar sig på marknadens oro kring en framtida ekonomisk inbromsning, Anledningen till den kraftiga nedgången i veckan såsom -4% på Nasdaq i onsdags beror till mycket stor del på psykologi och flockbeteende, vi har sett det förut och vi kommer se det igen.

Om du sitter på en konferens och ett alarm börjar tjuta varpå alla springer åt dörren på vänster sida så ska det mycket till för dig att sitta kvar alternativt springa till dörren på höger sida. Detsamma gäller på börsen, vad vet alla andra som jag inte vet? Därav blir det ofta snabba nedgångar initialt och speciellt då många menar på att värderingar med mera är utmanande och att de ”dansar nära utgången”.

Det som däremot med stor sannolikhet kommer att styra humöret på börsen framgent är bolagens fundamenta, alltså bolagens försäljning, marginaler och vinst. Snart är det dags för rapportsäsongens tredje kvartal att dra igång och då kommer vi få mer kött på benen så att säga. Vad säger bolagen om framtidsutsikterna, efterfrågan och oron kring handelskrig? Om konjunkturen viker och leder till minskade vinster för bolagen samtidigt som marknadens värdering av vinsten sjunker (P/E-talet) så kan det bli jobbigare men som sagt, spara löpande.

För den som är långsiktig så kommer även nedgångstider på börsen där de ekonomiska hjulen snurrar långsammare att se ut som krusningar på en långsiktig graf, börskrascher är mycket ovanliga. De bästa köpen görs i de sämsta av tider när ingen säger köp. Historien visar dock att vi är mycket duktiga på att köpa när börsen går upp och grannen byter bil snarare än att köpa när magen gör ont.

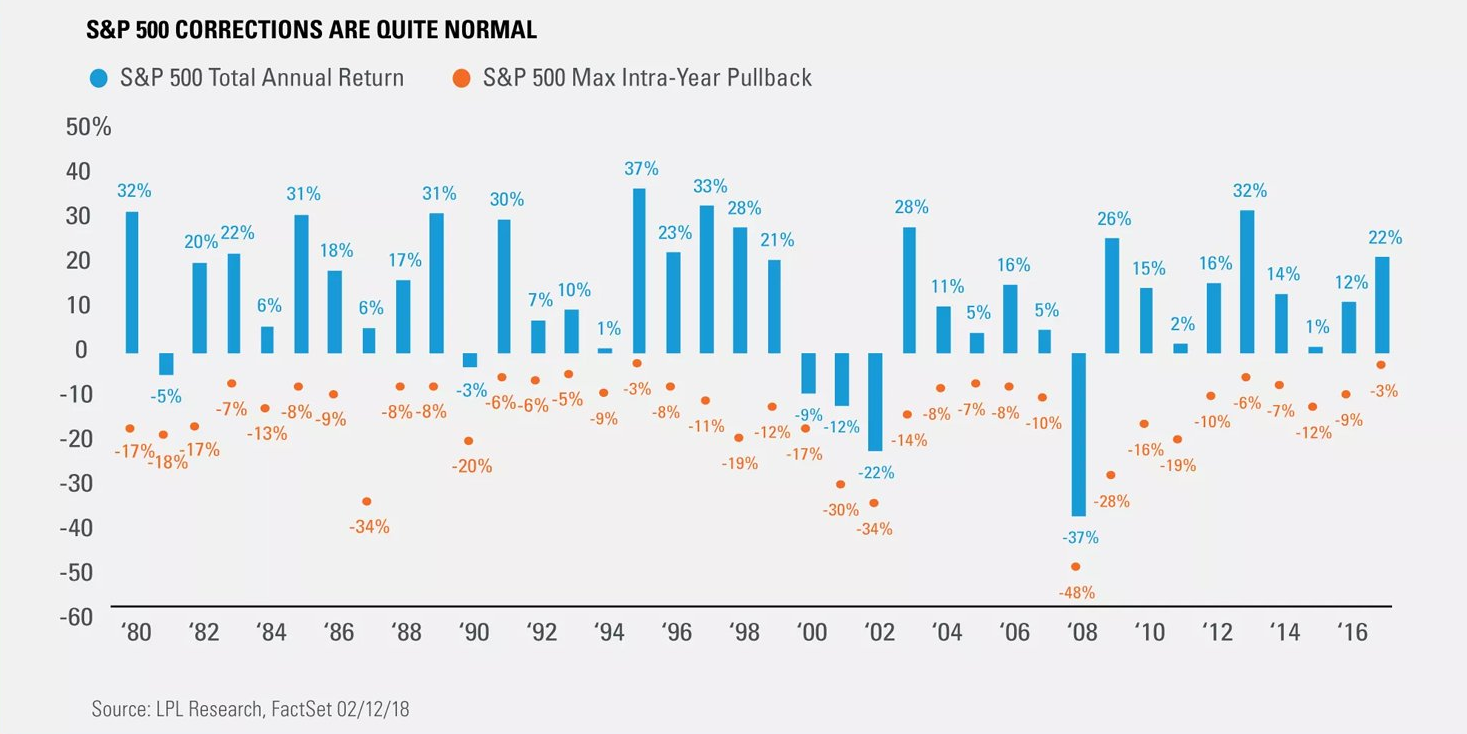

Bilden ovan är en av mina favoriter, den visar med all tydlighet att börsnedgångar är snabba och ibland smärtsamma medan uppgångarna därefter både är större och längre. När det brinner så ska man ut omedelbart medan många åter närmar sig marknaden med försiktighet. Att i panik sälja av aktier eller fonder för att marknaden viker kraftigt och kollegan i fikarummet pratar om att börsen kraschar nu blir med all sannolikhet en dålig affär.

Det finns en anledning till varför man säger att det bara är pengar du har råd att förlora som ska investeras på börsen. I ärlighetens namn så tror jag inte det minsta på att man kommer förlora alla sina pengar men, solen kan också slockna och vi kan inte lova något, det ligger i sakens natur. Men genom att enbart investera pengar som du faktiskt inte behöver på många år så köper du dig själv lite dispens kring risken för magont.

Ett löpande sparande minskar även risken att investera på toppen och gör att du aktivt slipper ta beslutet om att fortsätta investera när börsen viker och magen skriker nej nej nej. Pengar som skall användas till en resa eller kontantinsats om ett halvår hade gett mig nästintill magsår när börsen svänger så här. Eftersom jag investerar långsiktigt så gillar jag att köpa mer aktier i de bolag jag äger långsiktigt när det råder stor oro på marknaden.

Hur vanliga är korrektioner?

En korrektion innebär att börsen sjunker minst -10% från topp till botten och även om ett börsår slutar positivt så kan det ju svänga friskt under året, exempelvis Brexit 2016 där börsen föll kraftigt för att sedan återhämta all förlorad mark på två veckor. De senaste dagarnas nedgång skall ses i ljuset av hur det sett ut historiskt. Veckans nedgång i procentuella termer är inget unikt i sig men hastigheten i nedgången har varit snabbare än historiskt, både nu och i februari. De blå staplarna i nedan bild visar avkastningen årsvis för S&P 500 sedan 1980 och de orangea siffrorna visar max drawdown under året, alltså nedgången från topp till botten under året.

Avslutningsvis kan sägas att det bevingade uttrycket om att en börsuppgång inte dör av ålder utan snarare excesser fortfarande gäller. Det är alltså oftast högt risktagande, ökande skuldsättning, spekulationsbubblor, skenande tillgångspriser eller externa chocker som skapar kraftiga fall. Det ser vi inte riktigt idag men oro på marknaden kommer vi se i framtiden också.

Så här har börsens årliga avkastning sett ut historiskt, för att få något att relatera till (exklusive utdelning).

Det är oerhört svårt att i praktiken tajma marknaden, vad än teorin säger. Därför brukar man säga att det är ”Time in the Market” snarare än ”Timing the Market” som gäller. För dig som har tiden på din sida, ett långsiktigt och löpande sparande så bör du nog kunna vara lugn. Är man långsiktig i sitt sparande så brukar denna typ av känslomässig panik skapa bra köplägen och dessa nedgångar syns knappt om man drar ut en börsgraf på något eller några årtionden.

Enögas giriga avgrundsskratt och knarrande cykel är kanske inte smörjmedel för entusiastiska entreprenörer, men tänkvärt ändå.

Vilken vara eller tjänst du än har, måste du bestämma vilket pris du ska sätta på den, hur mycket du ska ta betalt.

Om detta ämne finns det hela bibliotek skrivna. Innan du ger dig på att läsa alla de böckerna och innan du sätter dina priser med hjälp av traditionella metoder kan det vara bra om du lyssnar på dessa enkla ord: Sätt pris efter värde!

Om detta ämne finns det hela bibliotek skrivna. Innan du ger dig på att läsa alla de böckerna och innan du sätter dina priser med hjälp av traditionella metoder kan det vara bra om du lyssnar på dessa enkla ord: Sätt pris efter värde!

Det finns många sätt att bestämma vilket pris man ska ta.

Man kan prissätta sin tjänst eller vara genom att göra ett påslag på produktionskostnaderna. Man kan bestämma sig för en bruttomarginal på exempelvis 40 procent och sätta priset därefter. Man kan studera konkurrenterna och lägga sig bredvid, under eller över dem.

Det som saknas i de här metoderna är den grundläggande insikten om vad din produkt egentligen är värd för kunden. Att sätta pris efter värde innebär att man låter priset återspegla det värde som varan eller tjänsten har för kunden.

För att kunna göra det måste man först ha klart för sig vad detta värde består i och hur mycket det är värt för kunden. När man sätter pris på en tjänst innebär det att man undviker den fälla som det är att ta betalt per timme. I stället tänker man efter vilket resultat tjänsten åstadkommer och vad det kan vara värt för kunden, varefter man sätter sitt pris som en procentandel av värdet på detta resultat.

Till exempel tar en normal privatdetektiv betalt per timme, kanske 1000 kr i timmen. Om byrån får i uppdrag att hitta en försvunnen person eller göra en bakgrundsundersökning av ledningen för ett företag som är till salu, genomför man uppdraget, multiplicerar antalet timmar med 1000, lägger till övriga utgifter och skickar en räkning.

En annan detektivbyrå kanske sätter sina priser på ett annat sätt, nämligen efter värde. När ägaren för den här byrån diskuterar ett uppdrag med en potentiell klient, bestämmer han vilket värde ett lyckat resultat har för klienten.

Om klienten vill återfinna en tavla, ett stulet mästerverk, frågar byråns ägare vad tavlan är värd. Sedan bestämmer detektivbyrån sin ersättning, sitt pris som en procentandel av den stulna tavlans värde.

Eftersom den här byrån är experter på att återfinna stulna konstverk kan den ta mer betalt än en viss timlön. Företagets kunskaper förtjänar ett prispåslag, men konkurrensen bestämmer hur stort det påslaget kan bli.

Den viktigaste faktorn för att ditt företag (litet eller stort) ska bli framgångsrikt är att du har kunder. Att ha kunder är viktigare än affärsidéer, marknadsföring, finansiering, planering eller någonting annat. Det är den första regeln och den får man aldrig glömma bort eller bryta.

Att ha en kund betyder att en eller flera personer med säkerhet kommer att köpa din produkt nu eller när den är tillgänglig. Att skaffa kunder kan vara lätt, eller som i de flesta fall, svårt. Mer om detta kan du läsa på drömekonomibloggen här

När huvudpersonen i basebollfilmen Field of Dreams betraktar byggandet av en basebollplan mitt i ett majsfält i Iowa, sammanfattar han entreprenörens dilemma: "Om jag bygger den här planen, kommer de hit och tittar då?"

Du kan avgöra om du har kunder genom att göra marknadsundersökningar, genom testmarknadsföring, genom instinkt eller ovanligt vanligt sunt förnuft. Till exempel så vet medicintillverkaren att det finns kunder som vill ha medel mot fetma.

Tandkrämstillverkaren vet att han har kunder för en tandkräm som faktiskt gör tänderna vita. Advokaten vet att hon har kunder bland dem som kan vinna ekonomiskt i en arvstvist. Internetauktionerna vet att de har kunder därför att auktioner har florerat utan Internet i århundraden.

Kvinnan som startar en specialkosmetisk verksamhet, som säljer havrekakor eller juldekorationer vet att hon har kunder därför att folk köpte hennes kakor och dekorationer på kyrkans julmarknad och bad om fler.

Att ha kunder är den första regeln. Att skaffa kunder är regel nummer två. Att behålla kunderna är den tredje regeln.

Småföretagarens prioriteringar

Så här måste småföretagaren prioritera och organisera sin tid (i rangordning):

- Håll ett glödande fokus på marknadsföring och försäljning.

- Behåll existerande verksamhet.

- Få verksamheten att växa.

- Skaffa nya affärer.

- Sköt prissättning, fakturering, krav.

- Se till att det finns kontanter.

- Betala löner.

- Anställ duktigt folk.

- Lyssna noga på alla.

- Utbilda personalen.

- Se till att produkterna har högsta kvalitet, sett med kundens ögon.

- Ha klart för dig på vilket sätt din vara eller tjänst skiljer sig från konkurrenternas.

- Sätt upp mål.

- Delegera neråt, neråt, neråt, till den lägsta nivå där det finns någon med kompetens att sköta uppgiften.

- Gulla med leverantörerna.

- Gulla med långivarna.

- Godkänn personligen alla utgifter över 7 000 kr.

- Sköt den administration som är nödvändig att göra nu för att inte skapa stora problem längre fram.

Som fenomen är mikrolån och hela grejen med att låna direkt på nätet i termer av små summor, relativt nytt. Väldigt många har kritiserat denna låneform, forskare har kallat det för ett slags "cynisk utsugningsmetod", där lånegivaren är ute efter att utnyttja penningsvaga med låg ekonomisk intelligens. Tongångarna i media har ofta varit liknande den som Lena Mellin anlår i den här 3 år gamla artikeln:

Branschen karaktäriseras av en närmast bedövande frihet från skrupler och vanlig anständighet. Eller vad sägs om att låna ut en tusenlapp för 1 250 kronor – på 30 dagar? Räntan på det lånet är 25 procent – i månaden. Om det skulle betalas tillbaka efter ett år blev räntan tre gånger så hög som själva lånet. När du vill låna direkt kan du få pengarna utbetalda på ett snabbt och smidigt sätt. Blir du godkänd för lån kan du få tillgång till pengarna inom ungefär femtion minuter. Läs mer här.

Lena skriver vidare att hon ser den här låneformen som ett slags modernt ocker, och drar slutsatsen att snabblån av detta slag borde förbjudas.

Jag kan hålla med om att en låneform där man kan låna direkt på nätet kan locka till att låna både oförsiktigt och impulsivt. Men att påstå att låneföretagaten är ute efter att "knäcka" sina lånetagare faller på sin egen orimlighet. Varför? Jo, om lånen inte återbetelas, så tjänar inte kreditföretagen några pengar. Det ligger alltså i kreditföretagens intresse att alla som tar snabblån, kan betala tillbaks dem. På så vis vill de också kolla så att du har rätt betalningsprofil. Det är också helt valfritt att ta denna typ av lån eller inte. Ingen tvingar dig. Kan du få ett lån på banken med bättre villkor, så är det givetvis att föredra.

Personligen tycker jag att snabblån ska tas med stor försiktighet och bara om man verkligen behöver. Själv har jag tagit snabblån vid fyra tillfällen hitills, och alla när jag haft ett tillfälligt glapp i ekonomin. Det vill säga när jag haft inkomst "på gång", men där jag varit tvungen att betala en skuld direkt. Och då tycker jag också att det varit bra med möjligheten att låna direkt.

I det här inlägget ska vi inte fokusera aktiviteten och konsten att låna direkt, utan mer allmänt blicka på kostnader, pengar när man är sambor.

Det är viktigt att komma överens om hur mycket var och en ska betala av de gemensamma kostnaderna. Det gäller t ex hyra, telefon, tidning och mat. Ofta har man olika inkomster. Det är rimligt att var och en betalar i förhållande till sin nettoinkomst. Den som tjänar mer bör också betala mer av de gemensamma utgifterna. Bäst är att prata om det här på en gång när man flyttar ihop, för det blir svårare att ändra i det som man hunnit vänja sig vid - i alla fall för den som har bäst ekonomi.

Att öppna ett gemensamt konto, där var och en sätter in sin andel av de gemensamma kostnaderna varje månad kan vara ett sätt att lösa det praktiskt. Var och en har därutöver sin egen ekonomi och kan spara eller spendera efter eget huvud. Som sambo äger var och en sitt och ansvarar för sina skulder. Det enda man kan kräva vid en separation är bodelning av den gemensamma bostaden och det gemensamma bohaget.

Den gemensamma bostaden är den bostad som man har skaffat för att just bo där tillsammans. Vad menas då med gemensamt bohag? Man kan säga att det är allt som ryms i ett vardagsrum utan att det ser konstigt ut! Allt annat man köper, t ex en bil, ingår inte i samboegendomen. För att ha rätt till bilen måste man vara med och köpa bilen. För att visa att man är två ägare bör man skriva ett avtal som visar det. I bilregistret kan man bara ange en ägare.

1. Räkna och jämför!

Även om du är i akut behov av pengar och behöver låna direkt, så ska du lägga några minuter, eller helst en halvtimme, på att använda nätet för att jämföra olika lånevillkor. Jag menar, hur bråttom kan det vara egentligen? Hela upplägget med att låna direkt gör att jag misstänker en viss underlåtenhet att amortera eller betala sen tidigare (eller att du befinner dig i en tillfälligt "prekär" situation rent ekonomiskt, och då bör du rimligtvis ha några minuter över att hitta en bra lån efter dina rådande förutsättningar.

2. Låna direkt, återbetalas snart

Är det frågan om ett så kallat mikrolån, alltså ett lån någonstans mellan 500 kr och 10000 kr, så brukar gängse återbetalningsperiod ligga någonstans mellan 15 till 60 dagar (kanske till och med upp till 120 dagar i vissa fall). När du gör din lånekalkyl, vilket jag råder dig att göra, ska du alltså ha en framtida inkomst inom de närmsta veckorna, eller två månaderna, som täcker hela lånebeloppet plus lite till. Vissa lånegivare ger sina kunder möjlighet att förlänga lånen med fler dagar, men detta brukar vara behäftat med fler avgifter och kostnader.

3. Se upp med kreativa tilläggsavgifter

När du ska jämföra olika slags snabblån åt, så ska du se upp med låneföretag som marknadsför sig med "0 kr i ränta" och som sedan tar ut en slags "adminstrationsavgift" eller "låneavgift" i andra ändan. Det spelar ju ingen roll om du får 0% i ränta om du ändå får betala flera hundralappar, eller tusenlappar, i övriga kostnader. Vi skulle kunna kalla detta för "kreativa" tilläggsavgifter, och det är inte helt ovanligt att låneföretagen använder sådana. Som konsument ska du därför alltid räkna på den totala kostnaden för att låna direkt.

4. Låna inte pengar för att betala andra lån

Det må så vara att du är i akut, krisande, skriande behov av att låna pengar, men det rättfärdigar inte att din finansiella och ekonomiska intelligens raser ihop fullständigt. En sådan "idiot"-sak är att låna pengar för att betala av andra lån.

Med detta undantag:

Nu är detta emellertid en sanning med viss modifikation. Ett tillfälle när det är ok att ta ett nytt lån för att betala ett gammalt, är ju om du fått bättre lånevillkor hos en annan bank, och på så vis vill föra över det befintliga lånet där. Låt säg att du har 45 000 kr i lån hos Bank A till en ränta av 7,5 % (inga andra avgifter). Om Bank B erbjuder dig samma lånebelopp, fast till en ränta av 6,5% (och alla andra kostnader lika) så vore det ju idiotiskt att inte flytta över lånet.

5. Fundera över fler alternativ till att låna direkt

Det är ingen hemlighet att snabblån och smslån kan missbrukas, och att många som tar dylika lån gör det helt i onödan. Bli inte en sån siffra i statistiken. Att få en betalningsanmärkning hos Kronofogden är allvarligt, eftersom det begränsar alla dina möjligheter att få lån i framtiden. Behöver du inte låna direkt - hoppa över det!

Begreppet att låna direkt är sprunget ur de senaste tio årens allt vanligare snabblån på nätet, men numera är det en konkurrensfaktor för alla kreditgivare att kunna erbjuda sina kunder - såväl som potentiella kunder - snabba besked när man vill låna pengar. Och det är inte så konstigt. De flesta som behöver ta ett lån vill ha ett snabbt besked, och ingen vill gå igenom en lång och tidskrävande process.

Många banker som erbjuder sina kunder att låna direkt på nätet, kan ge ett preliminärt lånebesked inom bara ett par sekunder. Detta innebär helt enkelt att lånegivaren kollar en kopia på din senaste kreditupplysning och utgår ifrån den. Men ett primärt lånebesked kan ändras, och om din befintliga ekonomiska profil är sämre eller inte matchar lånegivararens krav, så är risken att du får avslag.

Många banker som erbjuder sina kunder att låna direkt på nätet, kan ge ett preliminärt lånebesked inom bara ett par sekunder. Detta innebär helt enkelt att lånegivaren kollar en kopia på din senaste kreditupplysning och utgår ifrån den. Men ett primärt lånebesked kan ändras, och om din befintliga ekonomiska profil är sämre eller inte matchar lånegivararens krav, så är risken att du får avslag.

En bra sätt att undvika bortkastad tid, är att läsa bankens eller lånegivarens betalningsvillkor noga innan du ansöker om lånet. På så vis kan du göra en första "kreditkoll" på egen hand, och se om du uppnår kraven för att få lån. Grundläggande för de allra flesta krediter där man kan låna direkt, är att man är svensk medborgare, över 19 år, har ingen eller få betalningsanmärkningar, samt har någon slags fast inkomst. Men vilka belopp och exakt var gränserna går är upp till varje enskild lånegivare att sätta.

Presentation

Fråga mig

Kalender

| Må | Ti | On | To | Fr | Lö | Sö | |||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|||

15 |

16 |

17 |

18 |

19 |

20 |

21 | |||

22 |

23 |

24 |

25 |

26 |

27 |

28 |

|||

29 |

30 |

31 |

|||||||

| |||||||||

Sök i bloggen

Senaste inläggen

- Sitt still i båten! (Delat inlägg från Avanzabloggen)

- Tänkvärt om pengar från Dunderklumpen

- Sätt pris efter värde

- Skaffa kunder först och främst

- Låna direkt - blir man lurad?

- Kostnader, pengar och att leva ihop

- Låna direkt - 5 tips på att låna pengar direkt med järnkoll!...

- Låna direkt som begrepp och företeelse

- Pengar = frihet?

- Affärer mellan olika aktieägare

- Sätt ett mål för ditt sparande I aktier och aktiefonder - va...